【耐火材料网】

2021年上半年中国耐火材料行业生产运行情况及下半年耐火材料市场预测分析

中国耐火材料行业协会 李永全一、 全国规模以上工业整体运行情况

2021年6月份,规模以上工业增加值同比实际增长8.3%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长13.5%,两年平均增长6.5%。从环比看,6月份,规模以上工业增加值比上月增长0.56%。1-6月份,规模以上工业增加值同比增长15.9%,两年平均增长7.0%。

图1 规模以上工业增加值变化情况

1、1-6月份,规模以上工业企业实现营业收入59.29万亿元,同比增长27.9%;发生营业成本49.54万亿元,增长26.4%;营业收入利润率为7.11%,同比提高1.66个百分点。全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%(按可比口径计算),比2019年1-6月份增长45.5%,两年平均增长20.6%。

2、6月末,规模以上工业企业每百元资产实现的营业收入为91.4元,同比增加13.2元;人均营业收入为162.2万元,同比增加34.5万元;产成品存货周转天数为17.4天,同比减少2.5天;应收账款平均回收期为51.4天,同比减少5.9天。

3、1-6月份,采矿业实现利润总额3821.1亿元,同比增长1.33倍;制造业实现利润总额35677.3亿元,增长67.3%;电力、热力、燃气及水生产和供应业实现利润总额2684.8亿元,增长16.9%。

二、2021年1-6月耐火材料行业生产运行情况

1、生产运行情况

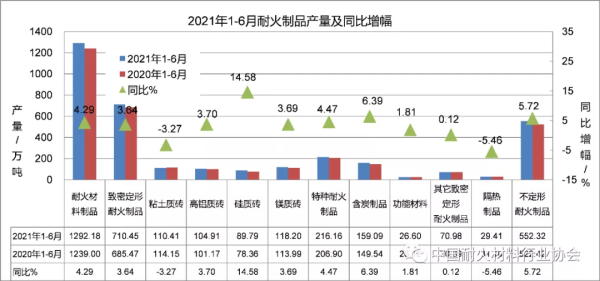

1-6月,经协会同口径统计,全国耐火材料制品产量1292.18万吨,同比增长4.29%。其中致密定形耐火制品710.46万吨,同比增长3.64%;保温隔热耐火制品29.41万吨,同比降低5.46%;不定形耐火制品552.32万吨,同比增长5.72%。主要品种产量见图2。保温隔热耐火制品出现同比降低,主要原因可能是上报统计数据不充分造成。

图2 2021年1-6月耐火材料主要品种产量情况

图3 耐火材料主要生产省(市)产量情况

2、耐火原材料进出口贸易情况

1-6月,全国耐火原材料进出口贸易总额21.29亿美元,比上年同期增长31.59%。其中出口贸易额20.02亿美元,同比增长33.36%;进口贸易额1.27亿美元,同比增长8.89%;全国耐火原材料出口总量347.99万吨,同比增长24.22%。其中耐火原料出口量262.09万吨,同比增长27.00%;耐火制品出口量85.90万吨,同比增长16.43%。

(1)耐火原料出口情况

耐火原料出口量和出口贸易额实现双增长,分别增长27%和47.21%。特别是出口贸易额增幅比出口量增幅高20.21个百分点,综合平均价格同比增长15.91%。主要品种出口情况见表1

表1 2021年1-6月耐火原料出口情况

(2)耐火制品出口情况

耐火制品出口量高幅增长16.43%,特别是碱性耐火制品同比增长22.24%。但是出口贸易额增幅低于出口量增幅1.24个百分点,出口平均价格同比降低1.06%。主要是碱性耐火制品出口平均价格小幅下降1.84%所致。铝硅质耐火制品和其它耐火制品出口平均价格均有小幅增长。各种出口情况见表2。

表2 2021年1-6月耐火制品出口情况

3、耐火材料行业的运行特点

(1)耐火材料产量小幅增长

一是国内主要下游行业钢铁、有色金属、水泥、玻璃产量增幅均达10%以上;二是世界粗钢产量除中国外同比增长17.9%,扩大了耐火材料国内、国际二个市场的需求空间,拉动了耐火材料的产量增长。

(2)出口量和贸易额高幅增长

上半年,全球粗钢产量呈现了受疫情影响后恢复性增长的良好局面,拉大了耐火材料国际市场的需求空间。耐火原材料出口量和贸易额分别增长24.22%和33.36%,且贸易额增幅比出口量增幅高9.14个百分点,综合平均价格同比增长7.36%。

特别是碱性耐火制品出口量53.07万吨,同比增长22.24%,占耐火制品出口总量的61.78%,全年出口量有望再次突破100万吨;耐火原材料出口贸易总额也有望再次突破40亿美元。

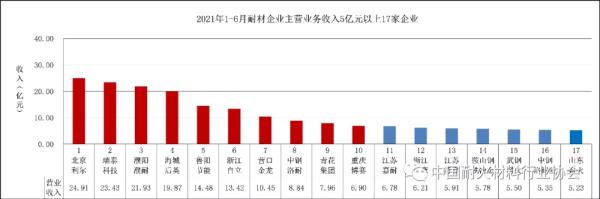

4、重点企业经营情况简要分析

上半年,协会通过对74家重点耐火材料企业经营情况调研显示,耐火材料产量784.92万吨(含部分耐火原料)同比增长18.06%;销售收入314.56亿元,同比增长14.55%;实现利润19.93亿元,同比增长39.25%;2年平均增长率7.08%,远低于工业企业的平均水平。上缴税金16.74亿元,同比增长4.36%。部分基建用耐火制品(比如硅砖)企业利润的高位运行,是重点企业利润数据增长的重要因素之一。

图4 2021年上半年重点企业主营业务收入情况

上半年,销售收入超过5亿元的企业17家,其中超过20亿元的3家,超10亿的企业4家。

排名前10家企业销售收入152.18亿元,比上年同期增加33.92亿元,同比增长28.68%。

出口贸易额排名前14家企业出口贸易额25.35亿元。其中耐火制品出口贸易额22.41亿元,占74家出口贸易额的88.40%。

重点企业纳税额16.74亿元,排名前10家企业纳税额8.42亿元,占重点企业纳税总额的50.30%。

总体看,行业生产运行相对平稳,大的企业强于中小企业,但总的水平不容乐观,仍然存在以下问题:

1、营业收入利润率仍然偏低

上半年,耐火材料重点企业实现利润同比增长39.25%,仍比全国规模以上工业企业平均利润增幅低27.65个百分点。重点企业二年平均利润增长率约7.08%,远低于全国两年平均增长20.6%水平。营业收入利润率6.33%,比上年同期提高0.65个百分点,但仍低于全国规模以上工业企业营业收入利润率0.78个百分点。如果扣除整体承包利润中所含炉衬砌筑施工、炉前日常维护及技术服务等应获利润,耐火材料产品的利润率远低于全国工业企业的平均水平。

2、耐火材料市场秩序有待规范、杀价竞销的现象仍然存在

由于产能严重过剩,低价竞销的问题已困扰了我们几十年,长期以来耐火材料市场秩序混乱的局面一直没有得到根本解决,今年上半年,钢铁企业的耐火材料区域承包价格,在原料价格高企的条件下,总体下降幅度达到5-10%,最重要原因之一是耐火企业相互竞价杀价所致。

随着产业集中度的逐步提高,目前的市场竞争、低价竞销主要存在于大型重点企业之间。如单一生产镁钙砖的重点企业从上年度到今年上半年一直处于亏损经营,严重影响了生产企业的经营质量。

协会坚决反对低于成本价的竞争行为。

3、碱性耐火制品出口平均价格呈下滑趋势

碱性耐火制品是出口品种中唯一平均价格同比下降的品种,下降1.84%,虽然下降幅度不大,但考虑到海运费高位运行,许多出口订单从原先的FOB价改为CIF价,因此碱性耐火制品出口价格变化,应引起出口企业的高度重视。

三、主要下游行业生产运行情况

(一)钢铁行业运行情况

1、中国钢铁行业生产运行情况

据国家统计局数据,1-6月全国生铁产量为4.56亿吨,同比增长4.0%;粗钢产量5.63亿吨、同比增长11.80%;钢材产量6.98亿吨,增长13.90%。各月产量情况见图7。

图7 全国粗钢月产量及同比变化

2、世界钢铁工业生产情况

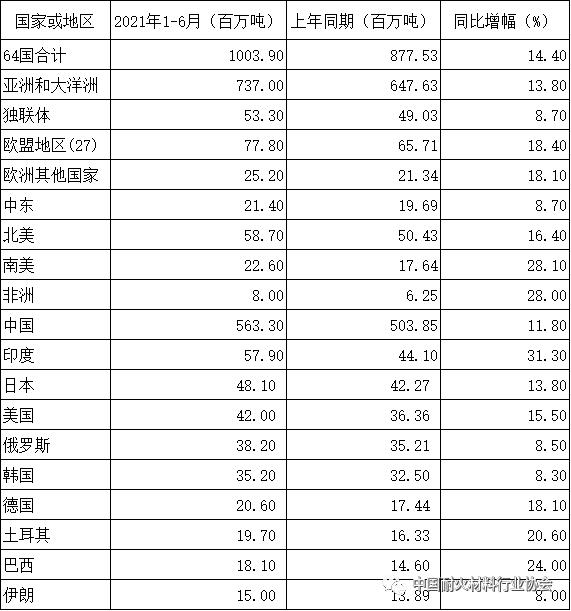

1-6月,全球(64个国家和地区合计)粗钢产量10.04亿吨,同比增长14.4%;中国占全球粗钢的比例为56.11%。世界主要产钢地区(国家)均有不同程度的增长。主要产钢国家和地区粗钢产量情况见图8和表3。

(二)建材行业生产运行情况

1-6月,全国水泥产量11.5亿吨,同比增长14.1%;平板玻璃产量5.1亿重量箱,同比增长10.8%。

图8 2021年上半年世界主要产钢国家和地区粗钢产量

表3 2021年上半年全球钢铁工业生产情况

(三)有色金属行业生产运行情况

上半年,全国十种有色金属产量为3254.9万吨,同比增长11.0%。其中,精炼铜产量515.4万吨,同比增长12.2%;原铝产量1963.5万吨,同比增长10.1%;铅产量360.9万吨,同比增长20.9%;锌产量327.2万吨,同比增长5.0%。

(四)主要下游行业运行特点

1、产量高幅增长

上半年,钢铁、水泥、玻璃和有色金属产量持续增长,同比涨幅均超过10%。

表4 2021年1-6月下游行业产量情况

2、经济效益大幅提升

主要下游行业实现利润除水泥超长回落外,钢铁、有色金属和玻璃均超常规增长。

表5 2021年1-6月下游行业经济效益情况

四、下半年运行预测分析

目前受疫情影响,国际国内经济形势不确定因素增多。由于7月份经济金融数据回落,消费、投资、出口三驾马车全面放缓。周期性、政策性、外部性因素叠加,经济增长将逐季放缓,下行压力较大。下半年受钢铁压产、环保、限电等相关政策因素影响,耐火材料生产企业压力加大。应及时跟踪市场变化,理性决策生产经营与发展。

1、7月份经济数据呈现下滑趋势

7月工业增加值两年评价复合增速5.6%,较上月回落0.9个百分点。其中出口对生产带动较上月有所减弱,出口交货值同比增速11.0%,较上月下滑2.4个百分点。

1-7月固定资产累计同比增长10.3%,较1-6月下滑2.3个百分点,两年复合增长4.3%,7月同比增长-0.8%,较6月下滑5.5个百分点。

基建投资受强降雨等极端天气影响,1-7月基础设施投资同比增长4.6%,两年平均增长0.9%,比1-6月回落1.5个百分点。

近期房地产销售和投资持续回落,7月商品房销售面积和销售额分别为-8.5%和-7.1%,较6月下滑16和15.7个百分点;8月1-15日,30个大中城市商品房成交套数和销售额同比分别为-24.2%和-25.0%;7月房地产投资两年复合平均增长6.4%,较6月下降0.8个百分点,连续3个月下滑。

制造业投资持续恢复,1-7月制造业投资同比增长17.3%,两年平均增长3.1%,比1-6月加快1.1个百分点。

2、钢铁行业控产能、压产量双管齐下确保长效

钢铁行业是制造业第二大碳排放行业,对全社会实现碳达峰碳中和目标至关重要。工信部肖亚庆部长2020年底明确提出钢铁行业要压减产量,目前政策脉络逐步清晰,势在必行。

中国钢铁协会统计数据显示,全国粗钢产量自7月份开始持续下降,7月下旬重点统计钢铁企业粗钢日产量210.7万吨,环比下降3.97%,8月上旬粗钢日产量204.4万吨,环比下降2.97%,同比下降4.4%。与6月全国粗钢日产量312.9万吨相比,降幅高达34.7%。同时钢材日产191.6万吨,环比下降9.5%,同比下降4.2%。

7月,我国粗钢产量8679万吨,同比下降8.4%;同期全国粗钢日均产量279.9万吨,环比下降10.5%;钢材产量11100万吨,同比下降6.6%,而钢材日均产量358.1万吨,环比下降11%,粗钢产量已创年内新低。8月粗钢产量已经下降,

预计四季度随着采暖季的到来,受环保严控及能耗双控等政策因素影响,压减产量幅度会更大,全年钢产量将不会超过去年,下半年粗钢产量将会稍低于去年同期,对耐火材料市场需求预期将带来一定的影响。

1-7月,水泥产量13.53亿吨,同比增长11.10%,增幅比1-6月降低3个百分点;10种有色金属产量3787万吨,同比增长10.5%,增幅比1-6月降低0.5个百分点。下半年产量乐观的估计是,与去年持平。

3、七月份除中国以外其他国家(地区)粗钢产量持续增长势头不减

7月全球粗钢产量1.62亿吨,同比增长3.3%。除中国粗钢产量同比下降8.4%外,其他国家(地区)粗钢产量同比增长21.25%,增幅比1-6月提高3.35个百分点,受疫情影响恢复性增长势头强劲。国际耐火材料市场需求将会继续增长。

4、2021下半年耐火材料行业运行情况预测

(1)下半年耐火材料总的需求弱于上半年,全年需求与上年持平

上半年,受国内需求和利润驱动影响,国内粗钢产量达56333万吨,同比增长11.8%,另一方面,国家明确要求,2021年的钢产量不能高于去年,并向各省市下达了减产任务。下半年钢铁企业的生产经营面临较大的压力。

据中国水泥协会估计,全年国内水泥产量预计在24亿吨左右,与去年基本持平。自8月开始,产量月度环比将会转正,同比或将继续处于赢弱状态。

房地产方面,房地产新开工虽偏弱,受中央政府对房地产行业调控政策不断趋严影响,二季度以来,房企新开面积单月同比一直处于负增长状态。但由于维稳需求,不会失速下滑。

简言之,未来随着经济下行压力加大、通胀回落,经济转入"下行通道"压力增大,财政货币政策将转为积极和宽松。随着形势演化,经济学家判断经,货币政策宽松的时间窗口正在打开。基建方面,下半年专项债发行将提速,基建投资增速或有所加快。根据国家统计局数据,今年前5个月基础设施投资同比增长11.8%,两年平均增速为2.6%,低于同期固定资产投资增速,基建投资增速低于市场预期。作为地方基建资金主要来源的专项债,市场普遍预计下半年专项债会加快发债进度,完成全年3.65万亿元的新增专项债发行任务,意味着下半年还有约2.6万亿元新增专项债待发行,因此下半年基建对于钢铁、水泥等需求端仍将起到托底作用。总的判断是,下半年的钢铁的产量会减少,全年的钢产量不会超过去年,国家控制钢铁产量的目标会实现,但全年钢产量的总基数仍处于高位。与此同时建材市场不会有太大的下滑幅度。因此,下半年耐火材料行业总的需求会承压,但全年的耐火材料消费总量不会发生大的变化。

(2)行业利润承压

8月份以来,耐火原料市场也正在发生一系列变化。首先是氧化铝市场的价格近期也正在发生剧烈变化,涨幅非常大,从而对刚玉和铝矾土熟料的价格上涨形成较大的预期。碳化硅价格今年已有多次的上涨。9月底镁砂市场正在经历限电以来最剧烈的变化,交易冰冻,价格强烈反弹,电熔镁砂价格正在接近历史高位。总之,下半年,耐火原料的价格会在高位运行,对耐火制品企业的成本上升形成较大的压力。

另一方面,由于行业集中度低,低价竞销的问题已困扰了我们几十年,今年上半年,钢铁企业的耐火材料区域承包价格,在原料价格高企的条件下,总体下降幅度仍达到5-10%,重要原因之一是耐火企业相互杀价所致。因此,下半年耐火材料企业的利润水平不容乐观,可能会低于上半年的平均利润水平。

(3)耐火制品的出口利润也不容乐观

今年上半的耐火材料出口利润,受国内原料价格上涨和国际海运费的上涨,出口企业的正常利润被蚕食。这种情况下半年难有改善,可能情况更糟糕。

(4)行业的集中度在进一步提升,但进展较慢

从2021年上半耐火材料行业重点企业利润结构分析可知,基建用耐火材料企业的利润优于消耗性制品企业的利润。特别硅砖企业和轻质保温材料企业利润可观。主要原因是这些企业所处的细分领域,优势企业的市场份额大,产业集中高。总体看,行业的运行质量比预想的要好,优势龙头企业更强一些。说明企业的承压能力较强,行业的产业集中度仍在进一步提升之中。这要归功于党和政府疫情控制得力,驾驭和应对复杂国际和国内局面能力强,国内经济受疫情影响较之国外要好很多。与此同时,我们要看到,2020年和2021年业内未发生较有影响力的并购重组事件,行业的集中度提升进展较慢。

2021年是"十四∙五"开局之年,国家层面加快构建以国内大循环为主、国内国际双循环发展新格局,紧紧扭住供给侧结构性改革这条主线,注重需求侧管理,形成需求牵引供给,供给创造需求的更高水平动态平衡,宏观政策将会保持连续性、稳定性,不搞急转弯。这些政策都为耐火材料行业的发展提供了良好的宏观环境。

2020年2月2号,国务院发布"关于加快建立健全绿色低碳循环发展经济体系的指导意见",现有国家各部委正在成立绿色低碳工作领导小组,统筹推进各行各业的双碳发展工作,促进经济社会发展全面绿色转型。耐火材料行业是资源、能源依赖型行业,国家碳达峰碳中和发展战略将会成为耐火材料统筹推进高质量发展的抓手。我们要立足新发展阶段、认真贯彻新发展理念、努力构建新发展格局,坚持创新驱动、全方位全过程推行绿色低碳发展,统筹推进行业高质量发展和环境高水平保护,推动我国耐火材料从高速发展到高质量发展的阶段跨越,为党的第二个百年奋斗目标做出我们耐火人应有的贡献。