【中国耐火材料网】

新冠疫情在中国逐步得到控制,但在全球呈现出爆发迹象,已经持续影响国际原油、大宗商品和金融市场,进而通过消费、投资和进出口等渠道导致世界经济渐渐失去增长动力。疫情叠加“逆全球化”浪潮、世界经济下行等多重因素,2020年世界经济陷入衰退几成定局,且衰退程度或将超过2008年国际金融危机。

钢铁行业产业链条长、关联产业范围广,全球化程度高,与世界经济发展呈密切正相关趋势。在疫情席卷全球之际,行业整体必然受到波及。我国钢铁行业是最具国际竞争力的产业之一,具有完善的产业体系,同时又是全球钢铁供应链的枢纽。目前全球疫情形势仍在不断升级,我国面临境外输入型病例的压力,给我国钢铁行业带来诸多现实的外部挑战。但是,与此同时,由于我国的疫情防控已经取得阶段性成效,复工复产扎实有序推进,钢铁行业迎来新的发展机遇。

疫情对全球产业链的冲击

从产业的影响看,疫情对第一产业影响较小。对产业链全球化的制药、半导体、汽车制造等行业,以及强烈顺周期的能源行业造成较大影响,特斯拉、福特、通用等多家欧美车企掀起停工潮;对旅游、交通运输、餐饮等行业造成直接冲击,近8周来主要国家航班数量下降了30%-40%。

从供应链的影响看,疫情短期影响了全球制造业和能源供应链的枢纽,如中国、日本、韩国、意大利、伊朗等,打乱了相关产业全球供应链,尤其是机电、半导体、运输设备、化工以及矿物燃料等方面的供应。疫情在美国和欧盟全面爆发,进一步从资本和最终消费市场方面,对全球供应链产生冲击。

疫情对全球经济的影响

为阻止疫情扩散,全球主要经济体纷纷进入“封国”状态,人员流动受限,跨国商品和服务流通几近停滞。截至北京时间3月27日7时,已有至少58个国家宣布进入全国紧急状态,占全球GDP比例超过65%(包括中国);140个国家宣布全国或人口最为集中的地区停学,占全球GDP的比例达95%;几乎所有主要国家对美国和欧盟等,实行了旅行禁令或隔离管控措施。

随着海外疫情全面升级和蔓延,各大国际机构纷纷下调全球经济预期。3月18日标普全球预测,全球将陷入经济衰退,2020年全球GDP增速仅为1.0%-1.5%。3月23日国际货币基金组织表示,2020年经济将出现负增长,预计2021年经济会复苏。当天国际金融协会本月第三次下调全球经济增长预期,预计2020年全球经济将负增长1.5%,其中发达经济体将萎缩3.3%,新兴经济体将仅增长1.1%。

疫情对全球铁矿石行业影响

1. 供给能力影响不明显

澳大利亚、巴西、印度、中国和南非,是铁矿石的主要生产国,占全球铁矿生产总量78%。除中国外,其余4个国家还是铁矿石重要的出口国,占全球铁矿石出口总量的83%。2019年我国自澳大利亚和巴西进口铁矿石8.93亿吨,同比下降2100万吨;自南非、印度及其他国家进口铁矿石1.76亿吨,同比增加1600万吨,基本上填补了对我国的供应缺口。

疫情对澳大利亚和巴西铁矿生产尚未产生明显影响,同时巴西淡水河谷受溃坝影响的产能在陆续恢复。因此,澳大利亚和巴西铁矿供应能力将小幅增加。

中国及其他国家铁矿供应小幅下降。相关协会预计,2020年中国铁精粉产量小幅下降至2.6亿吨。南非出口的铁矿主要来自英美资源集团的Kumba矿区,其中约60%出口到中国,3月23日南非宣布为期21天的全国封锁,预计影响铁矿出口约247万吨。印度近年来国内需求不断增加,预测2020年印度出口全球及我国的铁矿石将有小幅回落。

2. 需求延续下降态势

中国是全球最大的铁矿石需求国,约占世界铁矿石消耗量的60%;其次是日本、韩国、德国和美国,合计占12.5%,其他国家对铁矿石市场影响很小。据世界钢铁协会统计,2020年1~2月全球共计产铁2.2亿吨,同比增长0.78%,其中海外生铁产量同比降低2.4%。受疫情影响较严重国家的生铁生产情况详见表1。

2020年前两个月,中国生铁产量同比增长3.1%。随着全球疫情的恶化,3月份及以后下游市场需求减少的影响将逐步显现,冶金工业规划研究院预测,全年生铁产量7.45亿吨,同比下降8%。

2019年日本生铁产量同比下降3.1%。虽然之前日本对疫情控制得较好,但随着国内外市场需求降低,钢材出口将受到较大影响。日本制铁已关闭500万吨产能的吴钢厂,合并停产4座高炉。

韩国浦项制铁已开始对1座4600m3高炉大修,预计6月初恢复生产,短期影响生铁产量约7%,不排除中远期再实行减产计划。

2019年欧盟生铁产量同比下降4.2%,今年1~2月份,欧盟经济增长预期不佳,继续延续了下降趋势,同比下降9.8%。疫情爆发后又导致多家汽车制造企业停产,未来生铁产量和铁矿石需求将进一步下降。

2019年美国生铁产量同比下降7.6%,2020年1~2月产量继续大幅下降12.8%,美国疫情影响还在不断扩大,预计生铁产量和铁矿石需求量将延续下降态势。

疫情对全球焦煤行业影响

1. 国内外供给有保障

国内疫情对炼焦煤生产影响已基本消失。国内煤矿的陆续复产,保障了市场主要供应,国内除湖北省,基本达到去年同期生产水平。澳大利亚、蒙古、俄罗斯等炼焦煤主要出口国受疫情影响较小,煤炭供货充足。

2. 国内外需求将下行

受疫情、环保及原料供应偏紧等因素制约,2020年1~2月国内焦炭生产出现大幅下滑,焦炭产量7064.1万吨,同比减少5.5%。预计全年焦炭产量约4.7亿吨,同比减少6.6%,对应炼焦煤(精煤)需求约5.8亿吨。同时,炼焦煤进口国日本和韩国受疫情影响,后续炼焦煤需求也将减少。因此,炼焦煤需求整体会下滑,价格下滑压力也较大。

疫情对全球粗钢行业影响

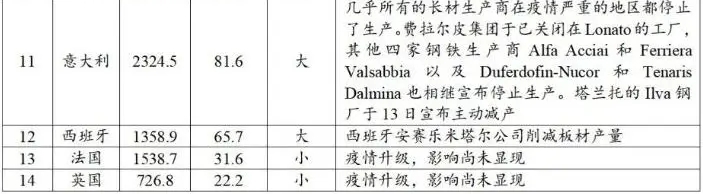

钢铁工业以长流程为主,全球平均电炉钢产量占比约30%。在疫情影响下,长流程需要连续生产,停产的可能性较小,部分企业可能会由于原料供应不足和下游市场萎缩进行一定幅度减产。根据世界钢协数据,2020年1~2月全球粗钢产量同比增加1.0%,其中海外粗钢产量同比减少1.8%,世界主要产钢国粗钢生产受疫情影响见表2。

疫情对世界钢铁工业钢铁生产的影响有限,十大产钢国中仅德国钢铁生产受影响较大,其2020年1~2月粗钢产量同比下降10.9%。此外,意大利和西班牙的钢铁生产受到较大冲击。日本、英国和印度等疫情尚处于增长阶段,短期影响尚未显现。美国、法国等疫情严重地区有可能随时采取严控措施,特别是短流程钢厂将面临停产的风险。

总体而言,疫情对世界钢铁生产的影响总体可控,粗钢供给能够保证。

国外钢材需求预测

美国、意大利、德国、伊朗、韩国、日本等六国是钢材消费大国,从历年消费来看,六国钢材消费总量占全球除中国外的钢材消费总量的35%。

美国是世界上最大的经济体,拥有多元化的经济结构,重点产业包括汽车、飞机制造、电信、化工、电子和计算机。美国是全球最大的汽车市场之一,拥有通用、福特、克莱斯勒等13家企业巨头,汽车年产量1700多万辆,仅次于中国。随着疫情在美国的爆发,丰田、日产和本田在3月18日晚间宣布暂停在美国的生产;通用、福特、FCA美国三大巨头正式宣布3月20日起暂时关闭北美地区所有工厂,复工时间待定;特斯拉宣布3月24日起在美国的两家工厂停产;至此,美国境内绝大多数汽车工厂已经停产停工。此外,疫情对美国建筑业也产生了较大冲击。美国政府估计疫情在7、8月或更迟结束。综合来看,美国全年钢材消费下降已成定局。

意大利产业结构以服务业为主,2018年工业占GDP比重仅为24.1%。在工业产业中,航空、航天是其优势特色产业,多项技术处于世界领先地位;机械设备产业位居全球第4位(欧洲第2位),年产值约占GDP的2.5%;汽车产业也是意大利制造业的重要组成部分。目前,意大利并未要求工业企业停工,但部分车企受零部件供应和终端销售影响,被迫停产。随着疫情的发展,不排除后续有大量机械、汽车制造企业停工停产的可能。

德国疫情正处于爆发期,疫情对国内生产经营活动的影响正日益凸显。德国作为制造业强国,汽车、机械设备、电气工业是德国三大支柱产业,三大产业销售额占GDP比重达到25%。其中,汽车及零部件产业是德国第一大支柱产业,销售额占GDP比重约12.5%。受疫情冲击,德国三大汽车制造商大众、戴姆勒、宝马均已宣布在欧洲停工,保时捷也宣布暂时关闭德国两工厂,福特汽车在德国科隆和萨尔路易的工厂即将停产。随着疫情的扩散,未来可能会有更多工厂被迫停工,德国制造业面临较大压力,预测全年钢材消费将呈现明显下降趋势。

伊朗是目前新冠肺炎疫情最严重的中东国家。油气产业是伊朗第一大支柱产业,石油工业对GDP的贡献约为13.5%;汽车产业是伊朗第二大支柱产业,对GDP增长的贡献率超过10%。受疫情影响,伊朗主要汽车制造商Khodro公司停止了所有工厂的生产活动。伊朗的许多邻国和贸易伙伴关闭边境后,该国非石油出口产生较大打击。同时,受美国经济制裁影响,限制了伊朗石油和天然气出口。在制裁和疫情双重叠加影响下,伊朗油气产业、制造业均将受到较大影响,预测全年钢材消费将大幅下降。

日本是世界第三大经济体,部分产业在世界上占有重要地位,如汽车、钢铁、机床、造船和机器人产业等。日本机床产业产值连续多年位居世界首位;日本还是世界最重要的造船强国之一,造船完工量仅次于中国。目前来看,由于日本受疫情影响相对较小,对制造业总体影响不大,并未出现大规模停工停产现象。但在奥运会被宣布推迟后,确诊病例增速加快,不排除随时采取工厂停产措施。

综合来看,此次疫情短期必定对全球钢铁需求造成较大影响,全球主要钢材消费国均将受疫情影响导致本国钢材消费下降,最终受疫情影响程度仍取决于疫情持续时间。疫情结束后,各国多会采取措施恢复经济发展,拉动钢材消费增长。初步判断,2020年全球钢材消费将下降至16.0亿吨,同比下降约9.1%;其中,除中国外的其他国家和地区钢材消费量将降至7.5亿吨,同比下降13.3%。如果海外疫情进一步失控,影响面继续扩大,全球钢材需求仍将会下滑。

闁荤姷鍎愰崑鍕矗閺囩姷纾鹃柟瀛樼箘閺嗘柨顭跨拋瑙勫 41030502000566闂佸憡鐟遍幏锟�婵炴垶鎹侀褎鎱ㄥ▎鎾崇闁哄洦姘ㄧ粔鎾煥濞戞瑧鐓柤鍨灴閺岋箓濮€閵堝棜鍋侀梺鎼炲劘閸ㄨ櫣绮堥崶顒佲挀閻庡湱濮崑鎾诲箛椤旇崵纾婚梺鍝勵槹閸旀牠寮搁敓鐘冲剺闁哄啫鍊甸弫鈧梻鍌氬閸ㄥ搫锕㈡笟鈧浠嬪箛椤掆偓瑜板棝鏌涘▎娆愬

闁荤姷鍎愰崑鍕矗閺囩姷纾鹃柟瀛樼箘閺嗘柨顭跨拋瑙勫 41030502000566闂佸憡鐟遍幏锟�婵炴垶鎹侀褎鎱ㄥ▎鎾崇闁哄洦姘ㄧ粔鎾煥濞戞瑧鐓柤鍨灴閺岋箓濮€閵堝棜鍋侀梺鎼炲劘閸ㄨ櫣绮堥崶顒佲挀閻庡湱濮崑鎾诲箛椤旇崵纾婚梺鍝勵槹閸旀牠寮搁敓鐘冲剺闁哄啫鍊甸弫鈧梻鍌氬閸ㄥ搫锕㈡笟鈧浠嬪箛椤掆偓瑜板棝鏌涘▎娆愬