【中国耐火材料网】

为了严禁钢铁行业新增产能,推进布局优化、结构调整和转型升级,工业和信息化部于2017年12月31日印发《钢铁行业产能置换实施办法》自2018年1月1日开始实施,至今已达2年零7个月,在此期间也顺利签约了大量的产能置换项目。

据统计2018年实施该办法以来至2020年预计退出炼铁产能17368万吨,新投炼铁产能14175万吨,净退出3193万吨,整体退出比例在1.18:1;退出炼钢产能16525万吨,新投炼钢产能13895万吨,净退出2630万吨,整体退出比例在1.15:1。

产能置换虽持续推进,但整体置换比例和效果,未符合相关要求,甚至在部分区域甚至存在老旧产能重新进入市场的情况。由此,工信部在2020年7月下旬,更新《钢铁行业产能置换实施办法》,就置换比例和细节内容等,做出详细解释,下面我们就其中较为关注的重点内容进行详细解读。

一、产能置换范围再扩大

2018版第四条:本办法所称的京津冀、长三角、珠三角等环境敏感区域是指北京市、天津市、河北省、上海市、江苏省、浙江省,以及广东省的广州、深圳、珠海、佛山、江门、东莞、中山、惠州、肇庆等9市,以及其他环境敏感区域。

2020版第四条:本办法所称的大气污染防治重点区域是指京津冀、长三角、珠三角、汾渭平原等地区以及其他“2+26”大气通道城市。

敏感区域调整为重点区域;将置换主体范围扩大为重点区域,一些置换项目多,但位置不敏感的区域也被规划进本次规定的范围内。如:新增了安徽省、汾渭平原区域,其他“2+26”大气通道城市等。

产能置换包含内容增加;2018版主要是京津冀、长三角、珠三角等经济发达区域,自身产业升级意愿强烈,且对周边区域环境影响较大。2020版直接升级为大气污染防治重点区域,不仅涉及到产能置换方面,还增加了对空气污染防治方面的要求,意味着不仅考虑发达区域的钢铁产业升级,还重点关注一些污染严重的欠发达钢产区,对产能(设备更新)的同时突出了环境的重要。

产能置换的设备主体做出重点要求

2020版第五条:用于产能置换的冶炼设备须在2016年国务院国资委、各省级人民政府上报国务院备案去产能实施方案的钢铁行业冶炼设备清单内,2016年及以后建成的合法合规冶炼设备也可用于产能置换。

列入钢铁去产能任务的产能、享受奖补资金支持的退出产能、“地条钢”产能、落后产能、在确认置换前已拆除主体设备的产能、未重组或未清算的僵尸企业产能、铸造和铁合金等非钢铁行业冶炼设备产能,不得用于置换。

前面也提到过,在2018年产能置换开始以后,部分项目将前期长期停产的老旧产能重新划入置换产能体系,一方面是受让企业有意低价获取合法产能,增加自身企业规模,以获得相应的政策支持;另一方面,地方政府有意盘活区域内老旧产能,增加就业和经济效益。

2020年新版对该问题作出详细说明和规定后,一方面真正提升了产能置换品质和效率,另一方面真正促使产能置换能够达到“以合法换合法”,“产业升级发展”等。

二、减存量,鼓励长流程转向电弧炉

1、减存量:长流程无豁免减量置换

2020版第六条第一点:置换过程中的退出产能数量,按照2016年国务院国资委、各省级人民政府上报国务院备案去产能实施方案的钢铁行业冶炼设备清单内产能数量核定;对2016年及以后建成的合法合规冶炼设备,退出产能数量按照项目备案产能进行核定。置换过程中的建设产能数量,按照《建设产能核算表》(附件1)进行核定。企业建设脱磷转炉须履行产能置换手续。建设非高炉炼铁、提钒转炉、回转窑-矿热炉(RKEF)等设备,产能核定须“一事一议”上报工业和信息化部。

在第五条规定置换设备的基础上,再次在第六条开始规定了置换数量和具体内容,明确其置换细则。加之规定:企业建设脱磷转炉须履行产能置换手续。建设非高炉炼铁、提钒转炉、回转窑-矿热炉(RKEF)等设备,产能核定须“一事一议”上报工业和信息化部。脱磷转炉的新建必须符合产能置换手续,无论其技术和目的,对长流程钢企做出进一步限制。而非高炉炼铁、提钒转炉等项目则“一事一议”上报,考虑到产业发展的优势和影响。

2018版第六条:京津冀、长三角、珠三角等环境敏感区域置换比例不低于1.25:1,其他地区实施减量置换。

2020版第六条第二点:大气污染防治重点区域置换比例不低于1.5:1,其他地区置换比例不低于1.25:1。企业完成实质性兼并重组(实现绝对控股且完成法人、股权关系、章程等工商变更)后取得的合规产能用于项目建设时,大气污染防治重点区域的置换比例不低于1.25:1,其他地区的置换比例不低于1.1:1。

较2018版整体调整较大,做了更详细的要求和说明,由敏感区域1.25:1调整为1.5:1,其他地区未做详细要求调整为1.25:1,也即是说未来不管在任何区域进行产能置换,最低比例都是1.25:1,没有豁免。

2、减存量:适用范围扩大拟建项目或可能执行新标准

结合2020版第四条规定来看,重点区域范围增加,意味着1.5:1的区域变大,整体置换的规模较2018年要大。京津冀、长三角、珠三角、汾渭平原等重点区域要执行1.5:1的比例,其余区域则要执行2018年敏感区域的水平。例如:SXJG,按照原有200万吨产能计算,2018年产能置换后新建产能为160万吨,2020年产能置换后新建产能为133万吨,产能减少27万吨。

2020年新版也对已完成实质性兼并重组的企业做出了新的规定,重点区域按照不低于1.25:1的比例进行置换,其他地区的置换比例不低于1.1:1。意味着一些在进行产能置换或已经完成的企业可能需要重新评估,按照新标准有效置换。例如:SHTG,已经完成企业重组,且产能置换项目即将投产,而其又处于重点区域内,那么根据2020版规定,其必须重新评估,最低按照1.25:1的比例进行置换,如果其前期置换比例高于1.25:1,其整改内容较少,投产时间将与原计划基本一致,如果低于1.25:1,那么就需要根据政策重新评估,按照1.25:1进行置换。

3、鼓励长流程企业转向电弧炉

2020版第六条第三点:各地区钢铁企业内部退出转炉建设电炉且一并退出配套的烧结、焦炉、高炉等设备的项目可对炼钢产能实施等量置换,退出的炼铁产能可按本办法规定用于置换。利用现有电炉置换新建电炉的项目可实施等量置换。对原厂区不新增钢铁产能的内部技术改造项目可实施等量置换。退出配套烧结、焦炉、高炉等设备建设非高炉炼铁的项目炼铁产能可实施等量置换。

据卓创调研,欧美发达国家电炉炼钢平均占比较高(欧盟42%,美国62%),中国电炉炼钢仅为7%。以前中国因为缺乏废钢,电弧炉炼钢难以有效推进,而现在中国进入废钢产量爆发的阶段,电弧炉炼钢需要重新进入推广和鼓励阶段,不仅是为了产业技术的进步,更为了环境和资源的有效保护,走可持续发展之路。因此,2020版产能置换规定:退出高炉、转炉相关项目建设,建设电炉不仅可以等量置换,还可以对旧炼铁产能进行出售或参与其余产能整合项目,而旧电弧炉项目置换新电弧炉项目则可顺利等量置换,加之技术升级可等量置换,无不体现了国家对电弧炉炼钢的支持和鼓励。

2020版第六条第四点:未完成钢铁产能总量控制目标的省(区、市),不得接受其他地区出让的钢铁产能。大气污染防治重点区域、生态文明示范区等区域严禁增加钢铁产能总量。长江干支流1公里范围内严禁新建、扩建钢铁项目。

通过环保法的新修订和绿色钢企的推广,走可持续发展之路已经迫在眉睫,且政府也在不断推进。既要金山银山,也要绿水青山,成为行业发展的新指标,大量钢企新上和改进环保设备都是为此努力。通过2020版产能置换的进一步规定,体现了国家对环境和经济的衡量,走出一条既实现了环境的保护,又促进钢铁行业发展之路。

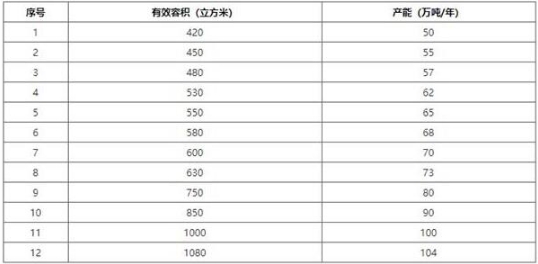

三、产能置换表调整删除小容积设备

产能置换表略有调整,删除一些小容量和小产能设备,以删除小高炉为例,2020版本的产能置换方案则将1080m3(含1080m3)以下的高炉都删除了,既是在产能置换的新高炉中不在批建1080m3(含1080m3)以下的高炉,新建高炉容积必须在1080m3(含1080m3)以上,且预测未来1080m3(含1080m3)以下的高炉也会逐级退出生产序列。

并且,据卓创分析:“以新换旧”、“以大换小”的冶炼设备升级方式有助于推进钢铁行业提高生产效率、实现超低排放。

目前2020版钢铁行业产能置换实施办法正处于征求意见状态,但通过对其分析,国家产能置换的决心更为坚定了,设备升级换代势在必行,推广电弧炉炼钢也迫在眉睫,且此次的产能置换实施办法更多考虑实际情况和特殊性,地方、行业、企业和监管方更好的参考和执行。